2023-03-03 来源:

·

核心数据:中国汽车产量;中国汽车保有量;中国汽车零部件行业供需平衡分析

中国汽车零部件仍处于进口依赖阶段

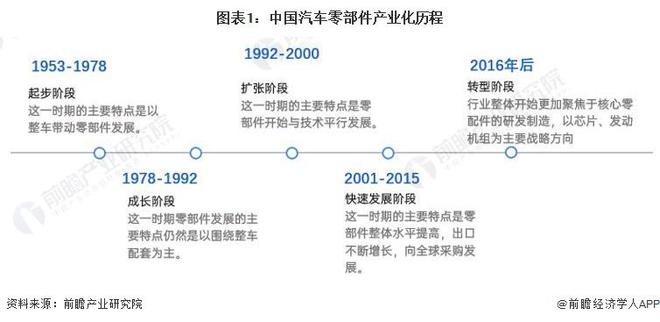

我国汽车零部件产业化主要经历了五个发展阶段。目前我国正处于大力发展高精尖技术,打破国外技术垄断的进程当中,当前我国汽车核心零配件仍处于进口依赖的阶段。

中国汽车零部件本土供给能力逐步增强

随着汽车市场规模扩大和全球化采购迅速增长,我国汽车零部件产业供应体系逐步完善,形成了全球规模最大、品类齐全、配套完整的产业体系。2021-2022年,我国多家上市大型汽车零配件相关厂商持续看好并深化布局汽车零配件市场,代表性企业包括均胜零配件、拓普集团、中国长城、安洁科技、奥特佳、华工科技、保隆科技、得润零配件、银轮股份、北斗星通、拓普集团等。

中国汽车零部件需求有待恢复

根据OICA统计披露的数据显示,2012-2021年,全球和中国的汽车产量均呈波动态势,在2019年以前全球和中国汽车产量走势基本相同,但在2020年全球汽车产量较大下滑的时候,中国的汽车产量维持与2019年差距较小的水平。2021-2022年,中国汽车产量有所回升。2022年中国汽车产量达到2701.1万辆。由此来看,中国汽车零部件整车配套市场需求有所回升。

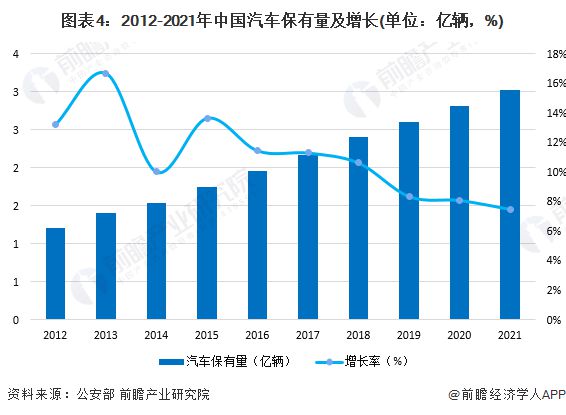

再从中国汽车零部件行业汽车维修市场需求来看,根据公安部数据统计,2010-2018年,我国汽车保有量增速均高于9%,保持着比较稳定的增速。截至2020年底,全国汽车保有量达2.81亿辆。截至2021年底,全国汽车保有量达3.02亿辆,存在较大汽车维修市场需求。

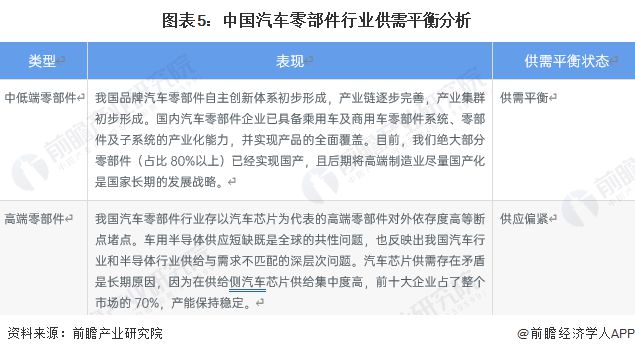

中国汽车零部件供需平衡分析

结合上述对我国汽车零部件供给及需求情况来看,我国本土供给能力有所增强,需求也处于逐步恢复的状态。再从国际形势来看,2020年以来,受中美贸易摩擦和新冠肺炎全球蔓延影响,出口停滞,进一步加大了企业经营压力。2021年汽车半导体短缺现象开始在更大范围蔓延,全球多家知名汽车企业均不同程度受到汽车半导体供货不足的影响,部分车型出现生产延误、减产,甚至停产等问题。截至2021年,中国半导体自给率为15%,其中汽车芯片自给率不足5%,车用芯片进口率高达90%以上,汽车芯片产业链供应链自主可控能力急需增强。综上所述,我国中低端零部件基本处于供需平衡状态,而高端零部件呈现供不应求的态势。具体供需平衡分析如下:

来源: 前瞻网